L’assurance décès et l’assurance-vie sont deux produits financiers essentiels dans la gestion patrimoniale, mais leurs caractéristiques et objectifs diffèrent significativement. Bien que ces deux types de contrats impliquent le versement d’un capital en cas de décès de l’assuré, leur fonctionnement et leurs avantages sont distincts. Comprendre ces différences est crucial pour faire un choix éclairé en matière de protection financière et de stratégie d’épargne. Explorons en détail ces deux options pour démystifier leurs spécificités et vous aider à déterminer laquelle correspond le mieux à vos besoins.

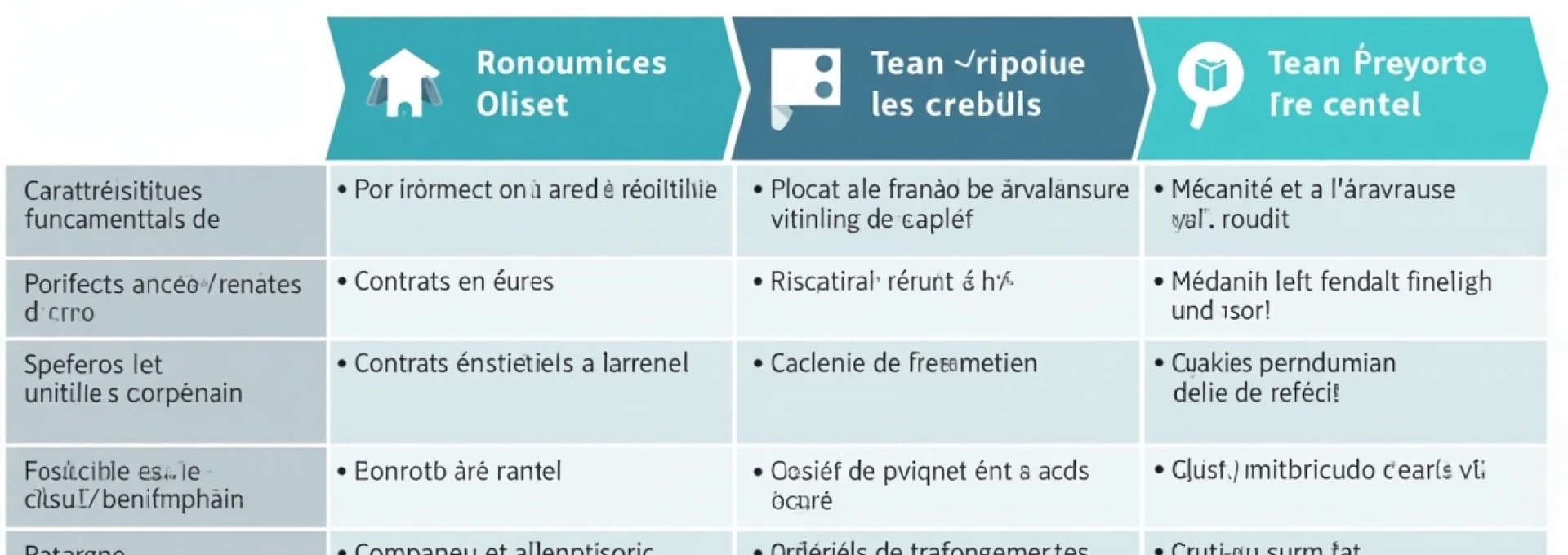

Caractéristiques fondamentales de l’assurance décès

L’assurance décès, également appelée assurance temporaire décès, est un contrat de prévoyance dont l’objectif principal est de protéger financièrement les proches de l’assuré en cas de décès prématuré. Contrairement à l’assurance-vie, elle ne constitue pas un produit d’épargne mais une garantie pure.

Le fonctionnement de l’assurance décès est relativement simple : vous versez des primes régulières à l’assureur, qui s’engage en contrepartie à verser un capital prédéfini à vos bénéficiaires si vous décédez avant le terme du contrat. Ce capital est fixé lors de la souscription et reste généralement constant tout au long de la durée du contrat.

Un aspect important à considérer est que les primes versées sont dites « à fonds perdus » . Cela signifie que si vous survivez jusqu’au terme du contrat, les sommes versées ne vous seront pas restituées. C’est une différence majeure avec l’assurance-vie, où l’épargne constituée reste votre propriété.

La durée de l’assurance décès est limitée dans le temps, généralement entre 1 et 30 ans. Cette période est souvent calquée sur des moments clés de la vie, comme la durée d’un prêt immobilier ou la période d’éducation des enfants. À l’échéance du contrat, la couverture prend fin, sauf si vous choisissez de la renouveler.

L’assurance décès offre une protection financière immédiate et importante pour un coût relativement modéré, ce qui en fait une solution particulièrement adaptée aux jeunes familles ou aux personnes ayant des charges financières significatives.

Le montant des primes d’assurance décès dépend de plusieurs facteurs, notamment l’âge de l’assuré, son état de santé, le capital garanti et la durée du contrat. Plus vous êtes jeune et en bonne santé au moment de la souscription, plus les primes seront avantageuses.

Spécificités de l’assurance-vie en france

L’assurance-vie est un produit financier polyvalent qui joue un rôle central dans la stratégie patrimoniale des Français. Contrairement à l’assurance décès, elle combine des objectifs d’épargne, d’investissement et de transmission patrimoniale. Son fonctionnement et ses avantages sont nettement différents de ceux de l’assurance décès.

Contrats en euros vs unités de compte

L’assurance-vie propose généralement deux types de supports d’investissement : les fonds en euros et les unités de compte (UC). Les fonds en euros offrent une garantie du capital investi et un rendement modéré mais sécurisé. Les UC, quant à elles, permettent d’investir sur les marchés financiers avec un potentiel de rendement plus élevé, mais aussi un risque de perte en capital.

Cette dualité permet aux épargnants d’ajuster leur profil de risque en fonction de leurs objectifs et de leur horizon d’investissement. Vous pouvez, par exemple, opter pour une répartition 70% en fonds euros et 30% en UC pour un équilibre entre sécurité et performance.

Fiscalité avantageuse après 8 ans

L’un des atouts majeurs de l’assurance-vie réside dans sa fiscalité privilégiée, particulièrement attractive après 8 ans de détention. Les gains réalisés bénéficient alors d’un abattement annuel de 4 600 € pour une personne seule (9 200 € pour un couple) avant imposition. Au-delà, le taux d’imposition est plafonné à 24,7% (prélèvements sociaux inclus), ce qui en fait un outil d’optimisation fiscale de premier plan.

Cette fiscalité avantageuse s’applique également en cas de transmission du capital aux bénéficiaires désignés. Chaque bénéficiaire peut recevoir jusqu’à 152 500 € en franchise d’impôt si les versements ont été effectués avant les 70 ans de l’assuré.

Mécanisme de la clause bénéficiaire

La clause bénéficiaire est un élément clé de l’assurance-vie. Elle permet de désigner librement la ou les personnes qui recevront le capital en cas de décès de l’assuré, sans être contraint par les règles successorales classiques. Cette flexibilité offre des possibilités intéressantes en matière de transmission patrimoniale.

Vous pouvez, par exemple, favoriser un enfant handicapé, un petit-enfant, ou même une personne extérieure à la famille. La rédaction de cette clause requiert une attention particulière pour éviter toute ambiguïté et assurer que vos volontés seront respectées.

Rachat partiel et avance sur contrat

Contrairement à l’assurance décès, l’assurance-vie offre une grande souplesse en termes de disponibilité des fonds. Vous pouvez effectuer des rachats partiels à tout moment, sans pénalité contractuelle. Cette possibilité est particulièrement appréciée pour faire face à des dépenses imprévues ou financer des projets ponctuels.

L’option d’avance sur contrat est une autre spécificité intéressante. Elle vous permet d’emprunter une partie de votre épargne sans clôturer le contrat ni perdre les avantages fiscaux acquis. C’est une solution pratique pour obtenir des liquidités temporaires tout en préservant le potentiel de croissance de votre épargne.

Objectifs et utilisations distinctes

Bien que l’assurance décès et l’assurance-vie puissent toutes deux jouer un rôle dans la protection financière de vos proches, leurs objectifs principaux et leurs utilisations diffèrent considérablement.

Protection financière des proches avec l’assurance décès

L’assurance décès est conçue spécifiquement pour apporter une sécurité financière immédiate à vos proches en cas de disparition prématurée. Son utilisation est particulièrement pertinente dans les situations suivantes :

- Protéger le conjoint survivant et les enfants en assurant le maintien de leur niveau de vie

- Garantir le remboursement d’un prêt immobilier ou professionnel

- Financer les études des enfants en cas de décès d’un parent

- Couvrir les frais liés au décès (obsèques, droits de succession)

Le capital versé par l’assurance décès permet de faire face aux dépenses immédiates et d’assurer une transition financière en attendant que la situation se stabilise. C’est une solution particulièrement adaptée aux jeunes actifs avec des charges familiales importantes.

Épargne et transmission patrimoniale via l’assurance-vie

L’assurance-vie, quant à elle, s’inscrit dans une logique d’épargne à long terme et d’optimisation patrimoniale. Ses utilisations sont multiples et évoluent souvent au fil de la vie de l’épargnant :

- Constitution d’une épargne de précaution

- Préparation financière de la retraite

- Optimisation fiscale des revenus de l’épargne

- Transmission d’un capital aux héritiers dans un cadre fiscal avantageux

- Diversification du patrimoine à travers différents supports d’investissement

L’assurance-vie offre une flexibilité qui permet d’adapter la stratégie d’investissement en fonction de l’évolution de vos objectifs et de votre situation personnelle. Vous pouvez, par exemple, privilégier la sécurité en début de carrière, puis opter pour des supports plus dynamiques à mesure que votre patrimoine se constitue.

Comparaison des rendements : fonds euros vs SCPI

Dans le contexte actuel de taux bas, la question du rendement est cruciale pour les épargnants. Les fonds en euros, traditionnellement plébiscités pour leur sécurité, offrent des rendements de plus en plus faibles, souvent inférieurs à 2% net par an. Face à cette situation, de nombreux épargnants se tournent vers des alternatives comme les SCPI (Sociétés Civiles de Placement Immobilier) pour dynamiser leur épargne.

Les SCPI, accessibles notamment via les contrats d’assurance-vie en unités de compte, offrent des rendements potentiellement plus élevés, de l’ordre de 4% à 6% par an ces dernières années. Cependant, il est important de noter que ces rendements ne sont pas garantis et que l’investissement en SCPI comporte des risques, notamment de perte en capital.

| Support | Rendement moyen (2021) | Niveau de risque |

|---|---|---|

| Fonds en euros | 1,3% | Faible |

| SCPI | 4,5% | Moyen |

Cette comparaison illustre l’importance d’une diversification judicieuse au sein de votre contrat d’assurance-vie pour trouver le bon équilibre entre sécurité et performance.

Cadre juridique et réglementaire

Le cadre juridique et réglementaire de l’assurance décès et de l’assurance-vie présente des différences significatives qui impactent directement leur fonctionnement et leurs avantages respectifs.

Code des assurances vs code civil

L’assurance décès et l’assurance-vie sont toutes deux régies par le Code des assurances, mais leurs implications juridiques diffèrent. L’assurance décès, en tant que contrat de prévoyance, est soumise à des règles spécifiques concernant la sélection des risques et la tarification. L’assurance-vie, quant à elle, bénéficie d’un statut particulier qui la place à la frontière entre le droit des assurances et le droit civil, notamment en matière successorale.

Cette distinction a des conséquences importantes sur le traitement fiscal et successoral des capitaux versés. Par exemple, le capital d’une assurance décès est considéré comme faisant partie de la succession du défunt, tandis que celui d’une assurance-vie échappe en principe aux règles classiques de l’héritage.

Droit de renonciation et délai de réflexion

Le droit de renonciation est un élément important à considérer lors de la souscription d’un contrat d’assurance. Pour l’assurance décès comme pour l’assurance-vie, vous disposez d’un délai de réflexion de 30 jours à compter de la signature du contrat pour renoncer à votre engagement sans frais ni pénalités.

Ce délai de réflexion est une protection essentielle pour le consommateur, lui permettant de revenir sur sa décision s’il estime que le contrat ne correspond pas à ses attentes ou s’il a été mal conseillé. Il est important de noter que ce droit s’applique même si vous avez demandé une exécution immédiate du contrat.

Traitement successoral différencié

Le traitement successoral des capitaux versés constitue l’une des différences majeures entre l’assurance décès et l’assurance-vie. Dans le cas de l’assurance décès, le capital versé aux bénéficiaires est considéré comme faisant partie de la succession et est donc soumis aux droits de succession classiques, après application d’un abattement spécifique.

En revanche, le capital d’une assurance-vie bénéficie d’un régime successoral privilégié. Les sommes versées aux bénéficiaires désignés ne font pas partie de la succession de l’assuré et échappent donc en principe aux droits de succession, dans la limite des abattements prévus par la loi. Cette particularité fait de l’assurance-vie un outil privilégié de transmission patrimoniale.

Le choix entre assurance décès et assurance-vie doit tenir compte non seulement de vos objectifs financiers immédiats, mais aussi de vos projets de transmission patrimoniale à long terme.

Critères de choix entre les deux contrats

Le choix entre une assurance décès et une assurance-vie dépend de nombreux facteurs personnels et financiers. Il est essentiel d’analyser votre situation et vos objectifs pour déterminer quelle solution ou quelle combinaison de solutions vous convient le mieux.

Analyse du patrimoine et des objectifs personnels

La première étape consiste à évaluer votre situation patrimoniale actuelle et vos objectifs à court, moyen et long terme. Posez-vous les questions suivantes :

- Quel est votre niveau d’épargne actuel ?

- Avez-vous des dettes importantes (prêt immobilier, crédit professionnel) ?

- Quels sont vos projets financiers pour les années à venir ?

- Quelle est votre capacité d’épargne mensuelle ?

- Avez-vous des personnes à charge financièrement ?

Ces éléments vous aideront à déterminer si votre priorité est la protection immédiate de vos proches (assurance décès) ou la constitution progressive d’un patrimoine (assurance-vie).

Impact de l’

âge et de la situation familiale

L’âge et la situation familiale sont des facteurs déterminants dans le choix entre assurance décès et assurance-vie. En général, plus vous êtes jeune avec des responsabilités familiales, plus l’assurance décès est pertinente. Elle offre une protection immédiate et importante à un coût relativement faible pour les jeunes assurés.

Par exemple, un couple dans la trentaine avec de jeunes enfants et un crédit immobilier aura souvent intérêt à souscrire une assurance décès pour garantir la sécurité financière de la famille en cas de disparition d’un des parents. À l’inverse, une personne plus âgée, dont les enfants sont autonomes financièrement, pourra privilégier l’assurance-vie pour optimiser la transmission de son patrimoine.

Il est également important de considérer votre état de santé. L’assurance décès nécessite généralement un questionnaire médical, voire des examens de santé pour les montants élevés. Si vous avez des antécédents médicaux, les primes peuvent être majorées ou certaines garanties exclues. L’assurance-vie, en revanche, ne comporte pas de sélection médicale.

Complémentarité possible des deux produits

Il est important de souligner que l’assurance décès et l’assurance-vie ne sont pas mutuellement exclusives. Au contraire, elles peuvent être complémentaires dans une stratégie patrimoniale globale. Voici comment vous pouvez les combiner efficacement :

- Utilisez l’assurance décès pour couvrir vos besoins de protection à court et moyen terme (remboursement de prêts, éducation des enfants).

- Parallèlement, constituez une épargne via l’assurance-vie pour vos projets à long terme et la transmission de votre patrimoine.

Cette approche vous permet de bénéficier à la fois d’une protection immédiate et d’une stratégie d’épargne évolutive. Au fil du temps, à mesure que vos besoins de protection diminuent (remboursement des prêts, autonomie financière des enfants), vous pouvez réduire progressivement votre couverture d’assurance décès et augmenter vos versements sur l’assurance-vie.

Une stratégie patrimoniale équilibrée combine souvent protection immédiate et constitution progressive d’un capital, en ajustant le mix entre assurance décès et assurance-vie selon l’évolution de votre situation personnelle et financière.

En fin de compte, le choix entre assurance décès et assurance-vie, ou leur combinaison, dépend de votre situation personnelle, de vos objectifs financiers et de votre vision à long terme. Il est recommandé de consulter un conseiller financier pour élaborer une stratégie adaptée à votre profil et à vos besoins spécifiques.