Les associations d’assurés jouent un rôle crucial dans le paysage de l’assurance collective en France. Ces structures, souvent méconnues du grand public, sont pourtant au cœur des mécanismes qui régissent de nombreux contrats d’assurance vie, de prévoyance ou de retraite. Leur mission principale ? Représenter et défendre les intérêts des assurés face aux compagnies d’assurance. Dans un contexte où la complexité des produits financiers ne cesse de croître, ces associations apparaissent comme des garde-fous essentiels, veillant à l’équilibre et à la transparence des contrats collectifs. Mais comment fonctionnent-elles exactement ? Quelles sont leurs prérogatives et leurs limites ? Plongeons dans l’univers de ces acteurs incontournables de l’assurance collective.

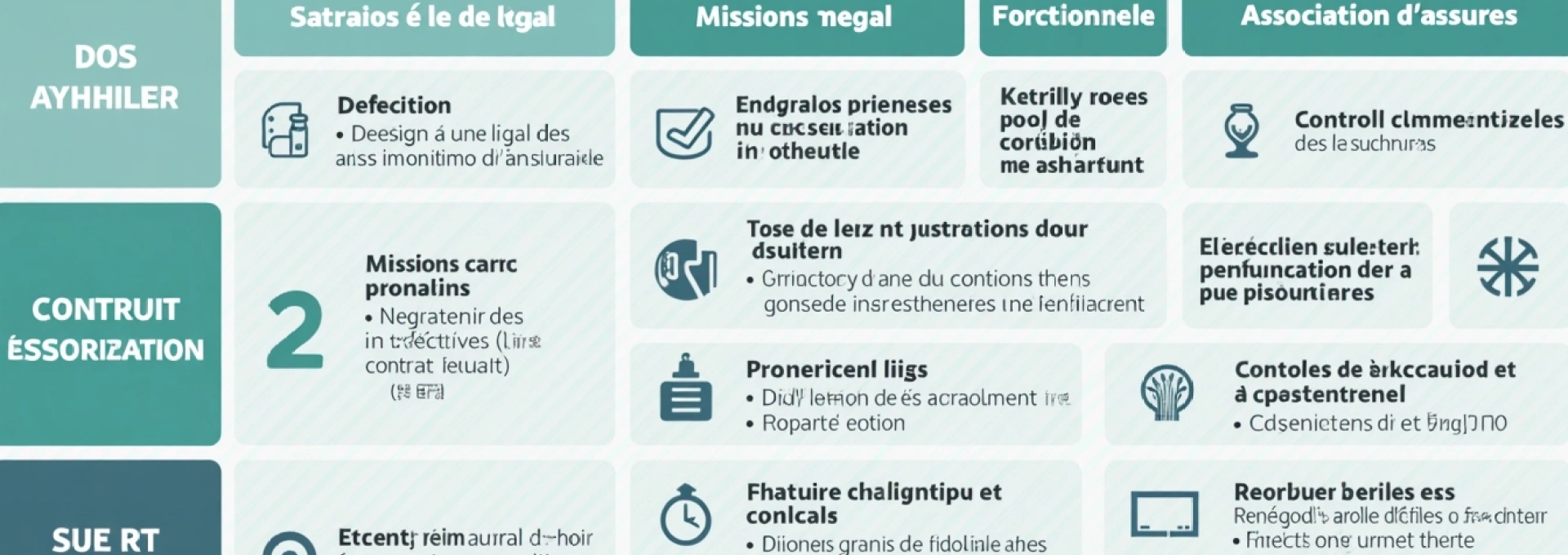

Définition et cadre légal des associations d’assurés

Une association d’assurés est une entité juridique à but non lucratif, régie par la loi de 1901 sur les associations. Sa particularité réside dans son objet social : elle est constituée pour souscrire un ou plusieurs contrats d’assurance collectifs au bénéfice de ses membres. Le Code des assurances, notamment dans son article L141-7, encadre strictement les activités de ces associations, leur conférant un statut spécifique dans le domaine de l’assurance.

Ces associations sont nées de la volonté du législateur de créer un contrepoids face aux assureurs, dans le but de protéger les intérêts des assurés. Elles sont soumises au contrôle de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), garantissant ainsi un niveau élevé de surveillance et de transparence dans leurs opérations.

Le cadre légal définit également les obligations de ces associations en matière de gouvernance. Elles doivent, par exemple, tenir des assemblées générales régulières, élire un conseil d’administration représentatif de leurs adhérents, et respecter des règles strictes en matière de gestion financière et de communication envers leurs membres.

Les associations d’assurés sont les gardiennes des intérêts collectifs des assurés, veillant à l’équité et à la transparence des contrats d’assurance de groupe.

Missions principales d’une association d’assurés

Les associations d’assurés assument plusieurs rôles fondamentaux qui justifient leur existence et leur importance dans le système assurantiel français. Ces missions s’articulent autour de quatre axes principaux : la négociation, la représentation, l’information et le contrôle.

Négociation des conditions du contrat collectif

L’une des missions primordiales d’une association d’assurés est de négocier les termes du contrat collectif avec l’assureur. Cette négociation porte sur tous les aspects du contrat : les garanties offertes, les tarifs, les modalités de gestion, et même les conditions de résiliation. L’association agit ici comme un véritable contre-pouvoir , capable de peser dans les discussions grâce à la force du nombre qu’elle représente.

Dans ce processus de négociation, l’expertise technique de l’association est cruciale. Elle doit être capable d’analyser en profondeur les propositions de l’assureur, d’identifier les points forts et les faiblesses du contrat, et de formuler des contre-propositions pertinentes. Cette capacité à négocier d’égal à égal avec les assureurs est l’un des principaux avantages pour les assurés d’adhérer à une telle association.

Représentation des intérêts des adhérents

Au-delà de la négociation initiale, l’association d’assurés a pour mission de représenter continuellement les intérêts de ses adhérents auprès de l’assureur. Cette représentation s’exerce notamment lors des comités de suivi du contrat, où l’association peut faire remonter les problèmes rencontrés par les assurés, proposer des améliorations, ou encore discuter des évolutions nécessaires du contrat face aux changements réglementaires ou aux nouvelles attentes des adhérents.

L’association joue également un rôle de médiateur en cas de litige entre un assuré et l’assureur. Elle peut intervenir pour défendre les droits de l’adhérent, clarifier des situations complexes, ou encore négocier des solutions amiables. Cette fonction de représentation est essentielle pour garantir un traitement équitable des assurés, surtout dans les situations où un individu seul pourrait se sentir démuni face à une grande compagnie d’assurance.

Information et conseil aux assurés

L’information des adhérents est une autre mission fondamentale des associations d’assurés. Dans un domaine aussi complexe que l’assurance, où les produits et les réglementations évoluent constamment, le rôle pédagogique de l’association est crucial. Elle doit traduire en termes compréhensibles les subtilités des contrats, expliquer les évolutions réglementaires, et conseiller les adhérents sur leurs droits et obligations.

Cette mission d’information se matérialise de diverses manières : newsletters régulières, organisation de réunions d’information, mise à disposition de guides pratiques, ou encore création de plateformes digitales d’information. L’objectif est de permettre aux assurés de prendre des décisions éclairées concernant leur couverture d’assurance et de comprendre pleinement les garanties dont ils bénéficient.

Contrôle de l’exécution du contrat

Enfin, l’association d’assurés exerce une fonction de contrôle sur l’exécution du contrat collectif. Elle veille à ce que l’assureur respecte ses engagements, tant en termes de garanties offertes que de qualité de service. Ce contrôle s’exerce notamment à travers l’analyse des rapports annuels fournis par l’assureur, le suivi des indicateurs de performance du contrat, ou encore l’examen des réclamations des adhérents.

En cas de manquement constaté, l’association a le pouvoir d’interpeller l’assureur et d’exiger des corrections. Dans les cas les plus graves, elle peut même envisager la résiliation du contrat et la recherche d’un nouvel assureur. Cette fonction de vigie est essentielle pour maintenir un haut niveau de qualité et de fiabilité dans l’exécution des contrats collectifs.

La force d’une association d’assurés réside dans sa capacité à combiner expertise technique, pouvoir de négociation et proximité avec les adhérents pour optimiser continuellement les contrats collectifs.

Fonctionnement interne d’une association d’assurés

Le fonctionnement interne d’une association d’assurés est régi par des principes de démocratie participative et de transparence. Cette structure organisationnelle vise à garantir une représentation fidèle des intérêts des adhérents tout en assurant une gestion efficace et professionnelle de l’association.

Structure organisationnelle (GERP, PERP)

La structure organisationnelle d’une association d’assurés peut varier selon le type de contrat qu’elle gère. Par exemple, pour les Plans d’Épargne Retraite Populaire (PERP), la loi impose la création d’un Groupement d’Épargne Retraite Populaire (GERP). Cette structure spécifique est conçue pour garantir une séparation claire entre la gestion de l’association et celle du contrat d’assurance.

Typiquement, une association d’assurés comprend les organes suivants :

- L’Assemblée Générale : composée de tous les adhérents, elle est l’organe souverain de l’association

- Le Conseil d’Administration : élu par l’Assemblée Générale, il définit la stratégie de l’association

- Le Bureau : composé du président, du trésorier et du secrétaire, il gère les affaires courantes

- Les Comités Spécialisés : par exemple, un comité de suivi du contrat ou un comité d’audit

Cette structure permet d’assurer un équilibre entre représentativité des adhérents et efficacité opérationnelle. Le GERP , dans le cas des PERP, ajoute une couche supplémentaire de gouvernance, avec notamment l’obligation de nommer un comité de surveillance indépendant.

Processus décisionnel et assemblées générales

Le processus décisionnel au sein d’une association d’assurés repose sur un principe de démocratie participative. Les grandes orientations et les décisions majeures sont prises lors des assemblées générales, où chaque adhérent a le droit de vote. Ces assemblées sont l’occasion pour les dirigeants de l’association de rendre compte de leur gestion et de soumettre au vote des adhérents les décisions importantes, comme la modification des statuts ou l’approbation des comptes.

Entre les assemblées générales, c’est le Conseil d’Administration qui prend les décisions stratégiques. Il se réunit régulièrement pour suivre l’évolution du contrat, décider des négociations à mener avec l’assureur, ou encore valider les actions de communication envers les adhérents. Le Bureau, quant à lui, assure la gestion quotidienne de l’association, mettant en œuvre les décisions du Conseil d’Administration.

Ce processus décisionnel à plusieurs niveaux permet d’allier réactivité dans la gestion courante et implication des adhérents dans les orientations majeures de l’association. Il contribue à maintenir la confiance des assurés dans la capacité de l’association à défendre leurs intérêts.

Gestion financière et cotisations

La gestion financière d’une association d’assurés est un aspect crucial de son fonctionnement. Les ressources de l’association proviennent principalement des cotisations de ses membres. Ces cotisations doivent être soigneusement calibrées pour couvrir les frais de fonctionnement de l’association sans pour autant représenter une charge excessive pour les adhérents.

L’utilisation de ces fonds est strictement encadrée. Ils servent à financer les activités de l’association : organisation des assemblées générales, frais de communication, rémunération éventuelle de conseillers techniques ou juridiques, etc. La transparence dans la gestion financière est essentielle : les comptes de l’association sont présentés chaque année à l’Assemblée Générale pour approbation.

Il est important de noter que les fonds versés par les adhérents au titre de leur contrat d’assurance (primes, cotisations) sont totalement distincts des ressources de l’association. Ces fonds sont gérés directement par l’assureur, l’association n’ayant qu’un rôle de contrôle et de suivi sur leur utilisation.

| Ressources de l’association | Utilisation |

|---|---|

| Cotisations des membres | Frais de fonctionnement, communication |

| Éventuels dons ou subventions | Expertises techniques, actions juridiques |

| Produits financiers | Réserves pour projets futurs |

Interaction entre l’association et l’assureur

L’interaction entre l’association d’assurés et l’assureur est au cœur du fonctionnement des contrats collectifs. Cette relation, à la fois partenariale et de contrôle, nécessite des mécanismes bien définis pour assurer une collaboration efficace tout en préservant l’indépendance de l’association.

Protocoles de communication

La communication entre l’association et l’assureur s’appuie sur des protocoles établis, visant à garantir un échange d’informations régulier et transparent. Ces protocoles définissent généralement :

- La fréquence et le format des rapports que l’assureur doit fournir à l’association

- Les modalités de tenue des réunions de suivi du contrat

- Les procédures de transmission des réclamations des adhérents

- Les canaux de communication en cas d’urgence ou de situation exceptionnelle

Ces protocoles de communication sont essentiels pour permettre à l’association d’exercer pleinement son rôle de contrôle et de représentation des intérêts des assurés. Ils assurent une fluidité dans l’échange d’informations , permettant à l’association d’être réactive face aux évolutions du contrat ou aux problèmes rencontrés par les adhérents.

Résolution des litiges

En cas de litige entre un adhérent et l’assureur, l’association joue un rôle de médiateur. Elle dispose généralement d’une procédure établie pour traiter ces situations :

- Réception et analyse de la plainte de l’adhérent

- Demande d’informations complémentaires à l’assureur

- Tentative de résolution amiable avec l’assureur

- Si nécessaire, recours à une expertise indépendante

- En dernier ressort, assistance à l’adhérent pour une action en justice

Cette fonction de résolution des litiges est cruciale pour maintenir la confiance des adhérents dans le contrat collectif. Elle permet souvent de résoudre des situations complexes sans avoir recours à des procédures judiciaires longues et coûteuses.

Renégociation périodique des termes du contrat

Les contrats collectifs font l’objet de renégociations périodiques entre l’association et l’assureur. Ces renégociations sont l’occasion d’adapter le contrat aux évolutions du marché, aux changements réglementaires, ou aux nouveaux besoins des adhérents. Elles portent généralement sur :

- Les garanties offertes par le contrat

- Les tarifs et les frais de gestion

- Les modalités de participation aux bénéfices (pour les contrats d’assurance-vie)

Ces renégociations sont un processus délicat, nécessitant une préparation minutieuse de la part de l’association. Elle doit s’appuyer sur une analyse détaillée des performances du contrat, des retours des adhérents, et des évolutions du marché pour formuler des propositions pertinentes. La capacité de l’association à négocier efficacement ces ajustements est cruciale pour maintenir l’attractivité et la compétitivité du contrat collectif sur le long terme.

La relation entre l’association d’assurés et l’assureur est un équilibre subtil entre collaboration et contrôle, visant à optimiser continuellement les conditions du contrat collectif au bénéfice des adhérents.

Enjeux et défis actuels des associations d’assurés

Les associations d’assurés font face à de nombreux défis dans un environnement en constante évolution. Ces enjeux touchent à la fois aux aspects réglementaires, technologiques et sociétaux, obligeant les associations à s’adapter rapidement pour continuer à remplir efficacement leur mission.

Évolutions réglementaires (loi pacte, DDA)

Le cadre réglementaire de l’assurance est en perpétuelle évolution, avec des réformes majeures qui impactent directement le fonctionnement des associations d’assurés. La loi PACTE (Plan d’Action pour la Croissance et la Transformation des Entreprises) de 2019 a notamment introduit de profonds changements dans le domaine de l’épargne-retraite. Cette loi a créé de nouveaux produits comme le PER (Plan d’Épargne Retraite), obligeant les associations à revoir leurs offres et à adapter leurs contrats collectifs.

De même, la Directive sur la Distribution d’Assurances (DDA), entrée en vigueur en 2018, a renforcé les obligations en matière de conseil et d’information des assurés. Pour les associations, cela se traduit par un besoin accru de formation de leurs équipes et une révision de leurs processus de communication avec les adhérents. Comment garantir que chaque adhérent reçoive un conseil adapté à sa situation personnelle, tout en gérant un contrat collectif ? C’est l’un des défis majeurs auxquels sont confrontées les associations aujourd’hui.

Digitalisation des services aux adhérents

La transformation digitale est un enjeu crucial pour les associations d’assurés. Les adhérents, habitués aux services en ligne dans d’autres domaines, attendent de plus en plus une expérience digitale fluide et complète dans la gestion de leur assurance. Cette digitalisation concerne plusieurs aspects :

- La consultation en ligne des contrats et des relevés de situation

- La possibilité d’effectuer des opérations (versements, arbitrages) en autonomie

- L’accès à des outils de simulation et d’aide à la décision

- La communication dématérialisée (newsletters, convocations aux assemblées générales)

Pour les associations, le défi est double : d’une part, investir dans des solutions technologiques performantes et sécurisées, et d’autre part, accompagner les adhérents dans cette transition numérique, en veillant à ne pas exclure ceux qui sont moins à l’aise avec ces outils. La digitalisation doit être vue comme un moyen d’améliorer le service aux adhérents, sans pour autant remplacer complètement le contact humain qui reste essentiel dans le domaine de l’assurance.

Gestion des données personnelles (RGPD)

La protection des données personnelles est devenue un enjeu majeur pour toutes les organisations, et les associations d’assurés ne font pas exception. Avec l’entrée en vigueur du Règlement Général sur la Protection des Données (RGPD) en 2018, les associations doivent mettre en place des processus rigoureux pour garantir la confidentialité et la sécurité des informations de leurs adhérents.

Cela implique plusieurs niveaux d’action :

- La révision des procédures de collecte et de traitement des données

- La mise en place de systèmes de sécurité informatique robustes

- La formation du personnel à la protection des données

- L’information claire des adhérents sur l’utilisation de leurs données

- La gestion des demandes d’accès, de rectification ou de suppression des données

La gestion des données personnelles est d’autant plus complexe pour les associations d’assurés qu’elles manipulent des informations sensibles, notamment des données de santé pour certains contrats de prévoyance. Comment concilier la nécessité de disposer d’informations précises pour la gestion des contrats avec le respect de la vie privée des adhérents ? C’est un équilibre délicat que les associations doivent trouver, sous peine de s’exposer à des sanctions importantes en cas de non-conformité.

Face à ces défis réglementaires, technologiques et éthiques, les associations d’assurés doivent faire preuve d’agilité et d’innovation pour continuer à remplir efficacement leur mission de protection des intérêts des assurés.

En conclusion, le rôle des associations d’assurés dans les contrats collectifs reste fondamental, mais il évolue pour s’adapter aux nouvelles réalités du marché et aux attentes des adhérents. Entre négociation des contrats, représentation des intérêts des assurés, digitalisation des services et protection des données personnelles, ces associations sont au cœur des transformations du secteur de l’assurance. Leur capacité à relever ces défis déterminera leur pertinence et leur efficacité dans les années à venir, au service de la protection et de l’information des assurés.